摘要:三元前驱体是制备三元正极的关键材料,是连通有色和锂电材料的桥梁。因此生产三元前驱体的公司也备受市场关注,其中就以格林美、华友钴业、中伟股份,这三家三元前驱体公司最受市场瞩目。不过,虽然它们同是三元前驱体龙头,但市场对它们各自的待遇却有很大不...

三元前驱体是制备三元正极的关键材料,是连通有色和锂电材料的桥梁。因此生产三元前驱体的公司也备受市场关注,其中就以格林美、华友钴业、中伟股份,这三家三元前驱体公司最受市场瞩目。不过,虽然它们同是三元前驱体龙头,但市场对它们各自的待遇却有很大不同,截至目前格林美市值为538.62亿,华友钴业市值为1486.86亿,中伟股份市值为852.25亿。市值最大的华友钴业是市值最小的格林美的2.76倍。

同时,最近两年,这三只个股的走势也有很大区别,其中格林美最近两年涨幅为158.26%,华友钴业为389.95%,中伟股份是去年12月底上市中的新股,截至目前涨幅为96.8%。

三者都被誉为前驱体龙头,为何市值和走势差距如此之大呢,今天就来详细分析一下,三者的差距到底在哪。

长风本文仅做公司基本面质地分析,不做股票推荐。因为好公司也不一定就是好股票。但长风可以帮你找出具有竞争优势的公司,作为你的资料储备库,毕竟机会只会留给有准备的人。如果你有不明白的地方,可以留言,长风将为你解答。

首先,来看三者三元前驱体业务的体量各自如何,一般而言,规模越大的公司,意味着市场占有率越高,自然越值得关注,

截至2020年12月底,

格林美,三元前驱体的营业收入为30.86亿,利润为7.42亿,毛利率为24.03%。

华友钴业,三元前驱体的营业收入为24.32亿,利润为4.38亿,毛利率为17.29%。

中伟股份,三元前驱体的营业收入为74.4亿,利润为9.78亿,毛利率为13.14%。

可以看到,三者中,规模最大的是中伟股份,同时它的利润也最高。

规模排行第二的是格林美,华友钴业排行第三。

而毛利率最高的则是格林美,其次华友钴业,再次是中伟股份。

如果说,华友钴业,不仅仅有三元前驱体,它的有色规模也很大。那么讲道理,格林美和中伟的利润差不多毛利率也更高,为何市值差距也那么大呢,格林美的市值只有中伟的60%。何况,格林美除了三元前驱体之外,它也有其他业务,包括动力电池、电子废弃物、报废汽车回收业务等。

接下来,我们就继续抽丝剥茧,来看看三者之间差距的根源。

市场上,炒股本质上炒的是预期,也就是重点不是现在,而是这家公司未来会怎么样。既然是炒预期,那么就要看公司的成长性和收益性,接下来我们先看看这三家公司最近五年的成长性如何,

先看格林美,

格林美除了去年之外,其余年份,营收和利润都是逐年增长的。

平均每年营收增长速度为21.94%,平均每年的净利润增长幅度为35.78%,看起来,好像还是不错的。但最近几年增速有所放缓。

接下来,来看看,华友钴业,

可以看到,对比格林美,华友钴业的营收上升的角度明显更陡峭一些,意味着华友的营收增长速度应该更快。通过计算发现,最近五年华友钴业的平均营收增长速度为42.26%。差不多是格林美的一倍。

而最近五年的利润平均增速更是达到了平均每年惊人的705.74%。不过,相对于格林美而言,华友钴业的利润波动更大,好年景,利润动辄十多个亿,而遇到不景气,利润可以跌到几千万。说明,华友钴业,更容易受到行业周期性影响,相应的弹性也更大。

最后,来看看中伟股份,

中伟股份,只有最近四年的数据,

最近四年中伟的平均营收增速为59.33%,利润增速为188.25%。它的营收增速是三者中最高的,利润增速相对于华友钴业更加平稳。

通过三家营收和利润的对比,我们可以发现,中伟股份的成长性是最高的,其次是华友钴业,再次是格林美。

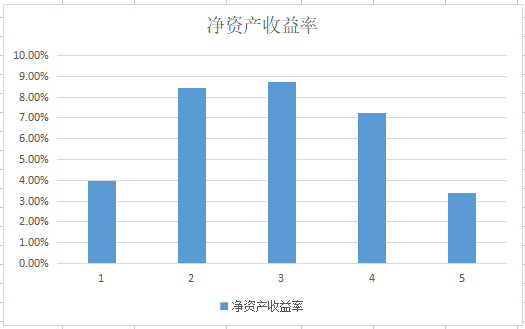

接下来,再来看三者的收益率情况,毕竟收益率越高的公司自然越值得关注,

这次先看中伟,最近四年,除了2017年,其余年份的净资产收益率都在15%以上。平均每年的净资产收益率在14.79%.

再看华友,

华友最近五年净资产收益率波动比较大,有高到36%的,也有低到1.56%的,平均每年15.25%。

最后看格林美,

格林美最近五年净资产收益率都在10%以下,平均每年为6.35%,和华友、中伟比起来差距在一倍以上。

这可能是三者之间市值大小的关键所在,毕竟投钱给公司,是希望公司创造更高的收益率,

更直观地看,截止2020年底,格林美、华友、中伟三者的股东权益,也就是净资产分别为140.86亿,124.52亿,38.37亿。

是的,你没有看错,我也没有写错,截至2020年底,华友钴业的净资产比格林美还要少。

而三者创造的利润分别是4.13亿,11.65亿,4.2亿。

也就是说,格林美以140亿的净资产创造了4个多亿的利润;华友以124亿的净资产创造了11.65亿的利润;中伟以38亿的净资产创造了4个多亿的利润。

华友以跟格林美差不多的净资产创造了接近三倍的利润;中伟以不到格林美三分之一的净资产创造了跟它相近的利润。

成长性、收益性不同,则预期不同,预期不同自然市场定价不同。

那么格林美后续是否能够迎头赶上,华友、中伟是否能够保持当前的发展势头呢,让我们拭目以待了!

同是三元前驱体龙头,大家更看好它们三个中的哪一个呢?

财报是本故事书,关注长风让我来为你读财报,帮你揭开故事背后的真相!