摘要:一、钴需求将保持高增长1、应用场景新能源汽车用动力锂电池、手机、笔记本电脑等3C电子产品用的非动力锂电池,以及合金领域中是钴金属主要的应用场景。安泰科预计,2021年全球钴消费结构中,3C锂电占比36%,动力电池占比31%,高温合金和硬质合...

一、钴需求将保持高增长

1、应用场景

新能源汽车用动力锂电池、手机、笔记本电脑等3C电子产品用的非动力锂电池,以及合金领域中是钴金属主要的应用场景。

安泰科预计,2021年全球钴消费结构中,3C锂电占比36%,动力电池占比31%,高温合金和硬质合金分别占比7%。2021年中国钴消费结构中,3C锂电占比56%,动力电池占比31%,硬质合金占比4%,陶瓷占比3%, 高温合金占比2%。另外,2021年中国钴消费总量约占全球总消费量的66%。

2、需求动力旺盛

锂电池领域是全球钴需求增长的主要动力。随着全球新能源汽车产销量的快速增长以及单车带电量的提升,新能源汽车领域的钴消费量仍然是会快速提升,预计至2025年全球新能源车钴需求量年均复合增速有望达到30%以上。国信证券预计至2025年全球钴消费总量年均复合增速有望达到10%。

中国新能源汽车渗透率快速提升,产销量超预期

2020年11月2日,国务院办公厅发布《新能源汽车产业发展规划(2021-2035年)》,明确新能源汽车产业发展总体部署及发展愿景。 正式版本相比于此前发布的征求意见稿中,有两点差异:1)对于新能源汽车销量占比的指引:原征求意见稿中规划2025年新能源汽车新车销量占当年汽车总体销量比例达到25%,正式稿中将该比例下调为20%,但预计至2025年国内新能源汽车产销量年均复合增长率仍可以达到30%以上;2)对于新能源乘用车平均电耗,征求意见稿中要求2025年新能源乘用车新车平均电耗降至 11.0kWh/100km,正式稿中将该指标放宽至12.0 kWh/100km。

海外汽车电动化需求提速

欧洲制定严苛的碳排放规则。2018年欧盟立法中,将乘用车碳排放标准于2021年底降至95g/km,其中2020年95%销售新车降至95g/km水平,2025年降至80.8g/km,2030年进一步降至59.4g/km。而2020年9月的《2020年气候目标计划中》,欧盟进一步上调减排幅度(2030 年相较2019年减排幅度由40%上调为55%),则2030年碳排放水平为47.5g/km。

特斯拉产销量数据持续超市场预期

特斯拉官网数据显示,公司2021年产量将在 2020全年产销规模继续增长30%以上,随着拜登政府看齐欧洲的清洁能源政策,开始大规模补贴电动汽车厂商,将进一步利好特斯拉的持续发展。

3C锂电池:居家办公+远程教学新模式拉动消费增长

5G手机由于其自身通信原理难以克服的功耗问题(比如射频功耗的提升等等),5G手机的电池容量要比4G手机高出10-15%,有望从边际上带动钴消费。

钴行业概况

1、全球钴资源储量稀缺,集中于刚果(金)

钴是一种非常稀有的小金属资源,是国家重要的战略资源。根据美国地质调查局USGS发布的矿产品年鉴的统计数据显示,已探明的陆地钴资源量约为2,500万吨,海洋地壳中的资源量超过1.2亿吨。钴主要以铜、镍的伴生资源形式存在,因此,钴的供给很大程度上受限于铜、镍矿的开采。陆地钴的储量基本稳定,区域分布高度集中,而刚果(金)是全球钴矿资源储量最多的国家,占比约为52%,其次为澳大利亚和古巴,市场份额分别为17%和7%。

2、刚果(金)钴原料供应受物流运输影响

德班港位于南非东海岸,濒临印度洋的西南侧,是南非最大的集装箱港。刚果(金)铜钴矿主要通过公路运输至南非的德班港,再运至 货物目的地。由于德班港的基础设施相对完善,所以只有少数的钴矿途径坦桑尼亚运出。

3、钴矿资源掌握在少数几个公司手中,集中度高

前十大钴矿公司占据着钴矿总产量的75%。老大哥嘉能可(总部位于瑞士)就占有30%的份额。对行业影响力大。该公司旗下钴核心资产是位于刚果(金)的Mutanda铜钴矿和Katanga铜钴矿,Mutanda矿于2019年底停产,Katanga矿于2018年初复产,未来Mutanda铜钴矿复产的预期和爬产的进度对供给端会产生较大的影响。

4、钴未来价格预判

商品价格受供需关系的直接影响。根据光大证券的预测,钴的消费量将从2021年的15万吨上涨到2025年的24万吨。所以,从供需关系上看,2021-2025 年钴供需仍维持紧平衡。

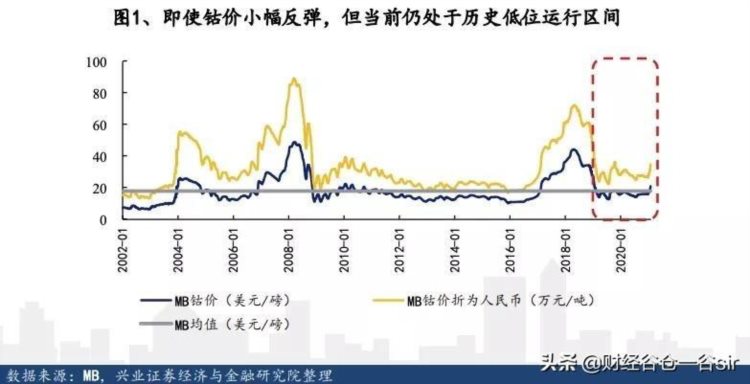

近段时期,钴价连续上升,但从其历史价格走势图能够看出,当前的价格仍然处于低位运行当中。需要警惕的是,钴价格周期性特征明显,随着供应量的变化价格波动剧烈,蕴含的风险较大。

公司盘点

1、洛阳钼业

公司亮点:公司主要业务分布于亚洲、非洲、南美洲、大洋洲和欧洲五大洲,是全球领先的钨、钴、铌、钼生产商和重要的铜生产商,亦是巴西领先的磷肥生产商,同时公司基本金属贸易业务位居全球前三。

公司拥有独特、稀缺的产品组合,能有效抵御和降低周期波动影响。目前公司拥有铜、钴、钼、钨、铌、磷、镍及金等独特稀缺的产品组合,且各资源品种均具有领先的行业地位,资源品种覆盖了基本金属、特种金属和贵金属,与新能源应用领域紧密相关,同时通过磷介入农业应用领域。

发展前景:公司目前拥有的矿山资源均为多品种,具有综合利用的优势。中国境内,公司目前开采运营的三道庄钼钨矿,从钼尾矿中回收副产白钨,使公司跃升为最大的白钨生产商之一;

中国境外,于刚果(金)境内运营TFM铜钴矿,在生产阴极铜的同时副产氢氧化钴,拥有高效的铜钴资源湿法冶金回收利用技术,钴产量名列世界前茅;于巴西境内运营的铌业务板块部分铌产量来自于磷矿加工后的尾矿综合回收,拥有先进的低品位铌矿资源高效回收和综合利用技术、磷矿资源加工利用及高附加值产品开发生产技术,巴西矿山有多种可回收金属尚待公司进行研究利用。未来公司境内外资源综合回收业务在生产工艺、技术研发等方面可相互借鉴,开发前景广阔。

公司于澳大利亚运营的NPM矿山采用先进的分块崩落技术开采,其井下自然崩落法开采技术自动化程度达到100%。除NPM外,公司目前开采运营的矿山全部采用高效的大型露天开采作业,公司通过开采及运输程序自动化,加强采矿及矿石运送的效率,开采成本较低;公司通过对伴生有益资源综合回收获得有价值的副产品,增强了矿山的盈利能力,扩大成本竞争优势。公司所属各个业务板块的现金成本均位于行业领先水平,具有较强的行业竞争力。

基本面指标(2021年第三季度)

营业收入:1265.59亿元,同比增长57.59% ;

净利润:35.58亿元, 同比增长121.07%;

毛利率:9.23% 净资产收益率:9.00%;

市盈率(静态):54.63 市盈率(动态):26.82。

2、华友钴业:

公司亮点:公司主要从事新能源锂电材料和钴新材料产品的研发制造业务,是一家拥有从钴镍资源开发到锂电材料制造一体化产业链,致力于发展低碳环保新能源锂电材料的高新技术企业。

发展前景:公司通过十多年的非洲资源开发,在刚果(金)建立了集采、选、冶于一体的资源保障体系,能为国内制造平台提供具有低成本竞争优势、稳定可靠的原料保障。2018年,公司启动了印尼红土镍矿资源开发,目前印尼镍资源布局正在深入推进,为高镍锂电材料的发展准备具有低成本竞争优势的镍原料,进一步夯实一体化产业链的竞争优势。同时,公司进行了城市钴镍资源再生利用产业布局,完善了钴矿供应链尽责管理体系建设,布局了阿根廷锂盐湖和刚果(金)锂矿资源,为公司获取可持续的钴、镍、锂资源创造了有利条件。公司低成本、稳定可靠的资源保障为公司打造新能源锂电材料行业领先地位奠定了坚实的原料基础。

此外,公司积极布局锂电池循环回收业务,成立了循环科技有限公司和再生资源有限公司,公司子公司华友衢州和资源再生分别进入工信部发布的符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单第一批次和第二批次。公司与多家知名整车企业合作梯次利用开发和承接退役电池再生处理,与多家知名电池企业合作以废料换材料的战略合作模式,已与多家国内外整车企业达成退役电池回收再生合作。随着业务开拓,公司正在形成从钴镍资源开发、绿色冶炼加工、三元前驱体和正极材料制造到资源循环回收利用的新能源锂电产业生态。

基本面指标(2021年第三季度)

营业收入:227.96亿元, 同比增长53.63% ;

净利润:23.69亿元, 同比增长244.95%;

毛利率:20.15% 净资产收益率:15.11%;

市盈率(静态):135.66 市盈率(动态):50.04。

3、寒锐钴业:

公司亮点:公司已建立了一套包括矿产开发、收购、粗加工、冶炼提纯、钴粉生产在内的完整的钴产品产业链。公司海外子公司刚果迈特的业务主要为钴、铜矿石的开采、收购和初步冶炼,初加工后的钴精矿和氢氧化钴等钴中间产品运回国内,由江苏润捷外购或者委托外部加工成碳酸钴等钴盐产品,钴盐再由寒锐钴业进行深加工,形成各种性能和规格的钴粉。此外,公司保持稳定的资源整合渠道,矿产原料储备充足,发运回国的钴类初级产品除自用外,全部供应给新能源动力电池等需求钴资源的领域。公司已形成了完整的钴产品生产和销售体系,随着钴产品的需求逐步增长和钴价的企稳回升,通过完整产业链优势,形成和增进核心业务与盈利模式,成为高附加值钴产业链优势企业。

发展前景:寒锐钴业子公司刚果迈特2007年在刚果(金)成立,十余年稳定的经营给刚果迈特带来了稳定的购矿渠道,同时也给公司带来巨大的 成本优势。迈特矿业工厂已经形成年产4000吨金属量钴精矿、5000吨钴金属量的粗制氢氧化钴、10000吨电解铜,12000吨硫酸 的生产能力,完成了寒锐钴业产业链的自主原料保障体系。

公司氯化钴、碳酸钴及草酸钴等钴盐产品均通过委外加工方式取得,公司计划募投建设10000金属吨/年钴新材料,建设完成后将新增硫酸钴5400吨、四氧化三钴3000吨、氯化钴1600吨,项目建设期为24个月,预计于2021年11月投产;此外公司将继续向产业链下游进行渗透,新增26000金属吨三元前驱体项目(811型),计划于2023年投产。

基本面指标(2021年第三季度)

营业收入:32.04亿元,同比增长93.88% ;

净利润:4.86亿元, 同比增长199.97% ;

毛利率:30.39% 净资产收益率:11.23%;

市盈率(静态):90.82 市盈率(动态):46.86。

4、盛屯矿业:

公司亮点:公司所在行业为有色金属行业,重点聚焦于锌、钴、铜、镍金属品种,主营业务有有色金属采选业务、钴材料业务、金属冶炼及综合回收业务和金属贸易和产业链服务。采选业务主要开展主体为埃玛矿业、银鑫矿业,华金矿业,主要产品为锌、铅、铜、钨、锡、金、银等各类精矿。自2016年公司战略性布局钴材料业务以来,此项业务得到了迅速发展。公司依托刚果(金)这个最为重要的钴原产地,积极利用公司在海外市场已经具备的渠道、人才、国际经验优势,展开钴材料原矿采购、产品贸易、生产加工等方面业务。

发展前景:公司在2016年就旗帜鲜明地提出大力发展能源金属,聚焦镍、铜、钴三大品种。积极走向海外上控资源,在全球最重要的镍、铜、钴矿产资源国,刚果(金)、印度尼西亚、赞比亚等国家布局镍、铜、钴上游资源。公司在中非刚果(金)-赞比亚巨型铜成矿带的西缘掌握的铜钴矿权总面积超过340平方公里,其中已探明8.3平方公里,形成的卡隆威采矿权拥有矿石量1,346万吨,储量为铜金属量30.2万吨,平均品位2.7%,钴金属量4.27万吨,平均品位0.62%。后续探矿方面,公司将在艾芬豪前期探矿基础上加大投入,远景预期良好。公司在产的印尼友山镍业项目及赞比亚穆纳里项目合计4万吨/年镍金属量产品,为公司后续锂电材料产业延伸提供了有力的资源保障。

基本面指标(2021年第三季度)

营业收入:373.75亿元, 同比增长13.74%;

净利润:14.94亿元, 同比增长467.41%;

毛利率:7.97% 净资产收益率:12.91%;

市盈率(静态):539.31 市盈率(动态):16。

投资价值分析

1、投资逻辑

新能源汽车和消费电子是增长赛道,作为锂电池上游稀缺性资源金属,是可以分享产业链增长的红利的。因此,围绕钴资源及钴产品进行主题投资逻辑是没问题的,但需要注意的是,资源类产品具有周期性,钴价格从历史走势图上看,波动剧烈,对相关公司的业绩影响很大。所以进行投资时,一是,不能把周期逻辑当做成长逻辑;二是,风险控制放第一,一旦判断有误,止损单是最好的保障。

2、公司层面

洛阳钼业:资产和营收规模大,产品链全,战略性布局深远,能够保证其长期的稳定发展。公司的经营受有色金属价格周期性影响较大,股价的波动性较强,操作以波段式为宜。

华友钴业:具有钴镍资源开发,到锂电材料制造一体化产业链,周期性和成长性双因素叠加。因此,该股从发行以来,股价一直呈上涨趋势,目前来看,积累的涨幅较大,有回调的要求,回调到估值的合理区间后,仍然有不错的投资价值。

寒锐钴业:是国内少数拥有有色金属钴完整产业链的企业之一。核心竞争力强,产品毛利率较高,发展动力足。该股具有一定投资价值,但其属于创业板股票,20CM的涨跌幅,操作难度较大,投机性强。

盛屯矿业:目前公司钴材料业务体系已形成,具备相当的竞争力。但相比上述三家公司,亮点不足,二级市场的走势比较黏着,也以波段式操作为宜。

以上内容根据公开信息整理,仅为个人观点,不做投资依据。

点赞关注是对我最大的支持!