摘要:大家好,我是量子熊猫,今天上市了两只新股分别是华秦科技和华是科技两个华X企业,大家最关心的估计还是发行价189.5元中信证券承销的华秦科技,这只新股当时的申购意见是推荐申购,由于叠加了中信和高价两个debuff还是有点压力的...不过还好两...

大家好,我是量子熊猫,今天上市了两只新股分别是华秦科技和华是科技两个华X企业,大家最关心的估计还是发行价189.5元中信证券承销的华秦科技,这只新股当时的申购意见是推荐申购,由于叠加了中信和高价两个debuff还是有点压力的...

不过还好两只新股都基本符合预期,其中华是科技是属于谨慎申购(我申购)的类型,说明基本面要弱于华秦,但是涨幅却高于华秦,说明低价小盘股确实还是更有炒作优势。

上午看到个读者留言,中了华秦科技赚了三万多,希望大家以后多中这类大肉签~

好了,开头唠嗑结束接着进入今天主题,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析超过百只新股,整体统计下来准确率超过90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

企业基本情况:

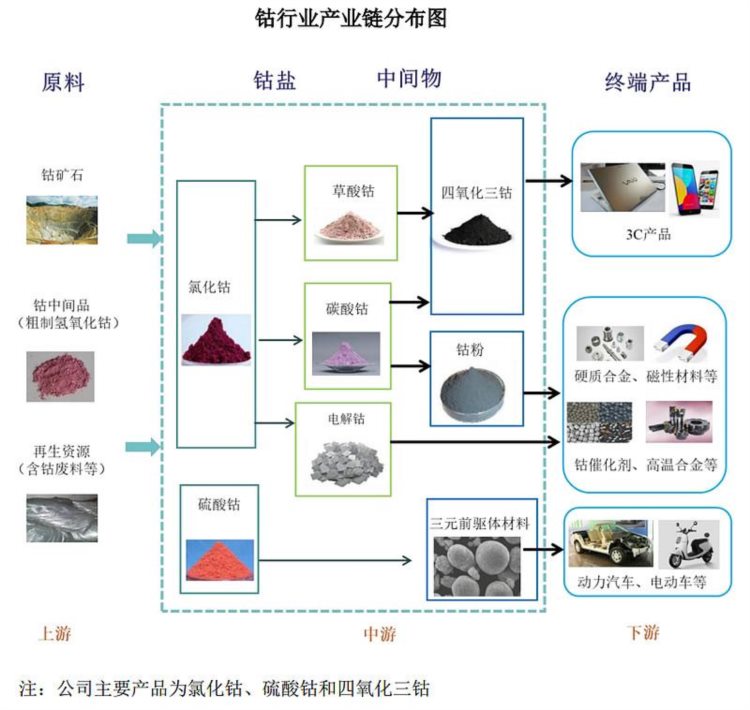

全称“赣州腾远钴业新材料股份有限公司”,主营业务为钴、铜产品的研发、生产与销售,是国内领先的钴盐生产企业之一。

公司的核心产品为氯化钴、硫酸钴等钴盐及电积铜。钴产品主要用于锂电池正极材料、合金、磁性材料等领域,铜则应用于电子电气、机械制造、国防、 建筑材料等领域,是应用范围最广的金属之一。

公司在刚果(金)设立刚果腾远,作为公司在刚果(金)的原料采购基地、资源开发基地和产品初加工基地。由于铜钴伴生的特点,目前刚果腾远已成为公司电积铜的主要生产基地,同时为母公司提供部分钴中间品,并进一步向上游矿山勘探、开采延伸。

目前公司主要产品包括氯化钴、硫酸钴、四氧化三钴及电积铜,具体情况如下:

属于上游加工企业,通过采购钴和铜原料后进一步加工出手,钴用于锂电池正极,然后还有铜,都是最近涨疯了的上游原材料。

具体营收结构方面,主营业务收入主要来源于钴产品、其次是电积铜,两者营收占比接近100%,剩下还有些其他是委托加工服务

客户方面公司与中伟股份、摩科瑞、万宝矿产、湖南雅城、厦门钨业、当升科技、金川科技、杉杉股份等以世界500强企业为代表的行业内知名企业建立了长期紧密的合作关系。

由于钴业务占比较高。对应申万二级行业为能源金属,可比上市企业为华友钴业(603799)、寒锐钴业(300618)。

发行情况:

企业由东兴证券承销,当前市值164.34亿元,新发行市值54.8亿元,发行价格173.98元,发行市盈率63.05,PE-TTM14.37x,顶格申购需要7.5万元市值。

对比能源金属行业PE-TTM为70.40x,对比华友钴业PE-TTM为48.26x,对比寒锐钴业PE-TTM为35.26x。

业绩情况:

2021年营业收入415,769.43万元,较上年同期增长132.66%;

扣除非经常性损益后归属于母公司所有者的净利润为114,006.30万元,较上年同期增长228.04%;

2020年营业收入178,704.03万元,2019年营收173,929.59万元,2018年营收167,133.64万元,年复合增速为3.4%。

2020年扣非归母净利润34,753.39万元,2019年扣非归母净利润11,376.94万元,2018年扣非归母净利润18,212.74万元,年复合增速为38.14%。

先看2018-2020年,营收基本原地踏步,然后利润增速虽然高但波动很大,特别2019年还大幅下滑,主要原因在于产品和原材料价格波动较大。

2021年营收和利润都暴增,原因主要在于行业需求和原材料价格上涨导致钴产品、铜产品量价齐升。

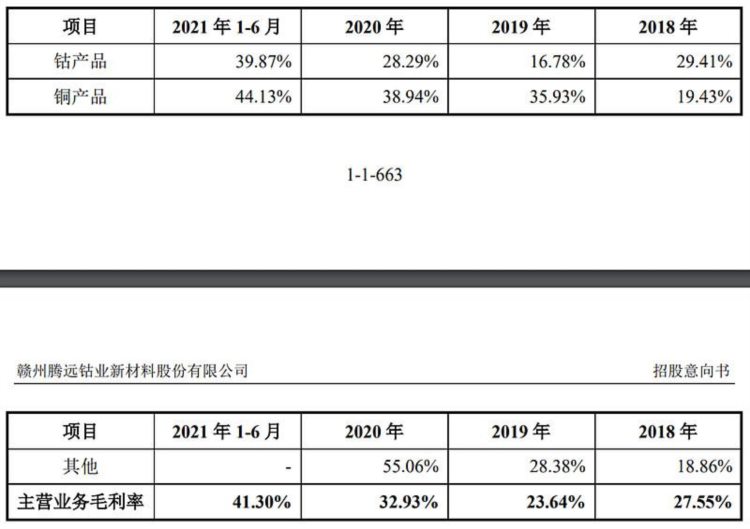

具体毛利率方面,2018年到2021年1-6月主营业务毛利率分别为27.55%、23.64%、32.93%及41.30%,处于逐年提升趋势。

参考招股说明书解释,主要原因在于2019年原材料价格大幅下跌,然后2021年又大幅上涨。

跟可比行业企业对比情况如下,毛利率差异主要在于钴产品的细分结构有差异,产品附加值也不同。

从公司基本面看当前业绩爆发期,未来持续性肯定是存疑的。

从发行情况看,创业板发行,发行价格很高,发行市盈率较高,PE-TTM不高。

最后汇总如下,高位高价发行,风险不小...

申购建议:放弃申购,我的操作:放弃。

推荐申购,基本面和发行情况都较好,破发概率小。

谨慎申购,基本面或发行情况存在一定问题,50%破发概率。

放弃申购,基本面或发行情况存在较大问题,破发概率大。

记得点赞和关注,谢谢支持~