摘要:今日华友钴业(603799)涨5.51%,收盘报83.64元。2022年7月12日,国金证券研究员倪文祎发布了对华友钴业的研报《镍+锂增量贡献可期》,该研报对华友钴业给出“买入”评级。研报中预测22-24年归母净利52.2/73.0/97....

今日华友钴业(603799)涨5.51%,收盘报83.64元。

2022年7月12日,国金证券研究员倪文祎发布了对华友钴业的研报《镍+锂增量贡献可期》,该研报对华友钴业给出“买入”评级。研报中预测22-24年归母净利52.2/73.0/97.0亿元,同比+33.9%/+40.0%/+32.9%,实现EPS为4.27/5.98/7.94元,对应PE20/15/11倍。维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为88.87%。

此外,光大证券研究员王招华,方驭涛,国盛证券研究员王琪近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中金公司的陈彦。

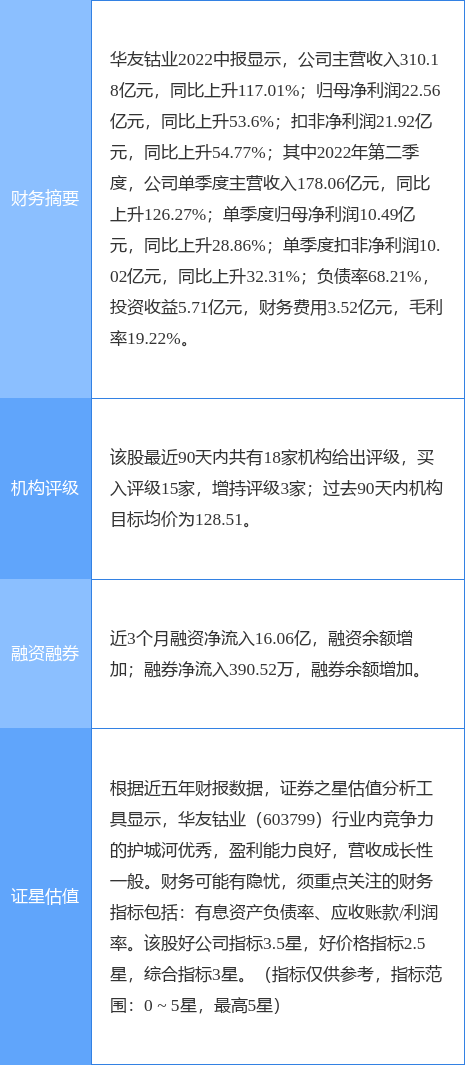

华友钴业(603799)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。