摘要:Z链研究员|肖文邦 编辑|LZ2022年3月7日,伦敦金属交易所发生震惊全球商品市场“伦镍多头逼空事件”,涉及两个重要中国公司,一个是青山控股,一个是华友钴业。事件接近两个月后,华友钴业涉及“伦镍事件”账单明白无误出现在其2021年度及20...

Z链研究员|肖文邦 编辑|LZ

2022年3月7日,伦敦金属交易所发生震惊全球商品市场“伦镍多头逼空事件”,涉及两个重要中国公司,一个是青山控股,一个是华友钴业。事件接近两个月后,华友钴业涉及“伦镍事件”账单明白无误出现在其2021年度及2022年第一季度报告中。

标签记号为:衍生金融负债15.68亿元。

一、“伦镍事件”简述:

2022年3月7日,伦敦金属交易所(“LME”)基准镍价连续拉涨88%,价格创下历史新高至55000美元/吨。至8日,镍主力合约突破10万美元,两个交易日累计大涨248%。

最大20万吨空单持有者青山控股岌岌可危,须紧急筹钱补足保证金,7日镍价大涨理论上致青山控股浮亏超80亿美元。8日,镍主力合约突破10万美元,青山控股空单浮亏超120亿美元。

同日,伦敦金属交易所宣布取消英国时间3月8日零点(含)之后在电话交易和LME select上执行的所有交易。

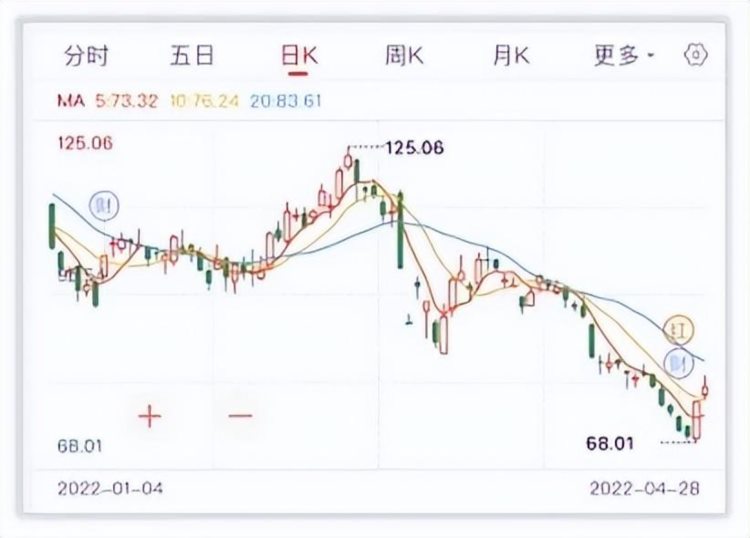

被波及者还有青山控股重要合作伙伴华友钴业,据称其涉及镍空单2.4万吨,衍生品市场上积累的大量空头头寸、印尼镍资源开发项目可能受到影响。华友钴业股价在3月7日开盘后30分钟内从+3%瞬间跌至-10%、9日股价继续跌停。

二、“华友钴业”回应:

当事公司华友钴业8日回应,镍是三元电池重要材料,价格涨跌关系到下游应用需求量,从短期经营行为来说,镍价上涨对于镍资源开发企业来说是利好,但从长期来看,高镍价会影响下游客户需求量,不利于新能源产业普及推广;因此,高镍价不具有可持续性;同时,这一次镍价上涨是明显的逼空行为,是外资抓住漏洞恶意做多。

针对与青山控股在镍资源开发方面合作项目,华友钴业称,“据初步判断,此次事件不会影响到双方合作项目的建设。”

9日华友钴业再度澄清:

(一)套期保值业务是生产经营中常用的防风险工具,并非主动投机,近期镍期货市场出现的超异常波动,尚未出现被强制平仓情况,风险可控。

(二)在印度尼西亚的红土镍矿湿法冶炼粗制氢氧化镍钴项目、红土镍矿火法冶炼高冰镍项目均正常推进,其中子公司华越镍钴年产6万吨镍金属量红土镍矿湿法冶炼项目已顺利投料试产。

三、2021年及2022一季度套期保值业务结果:

2021年华友钴业营业收入353.17亿元,同比增幅66.69%,净利润38.98亿,同比增长234.59%,这是它历史最好年度业绩。2022年一季度,收入132.12亿元,同比增长105.66%,净利润12.06亿元,同比增长84.40%,这是历史最好的一季度业绩。

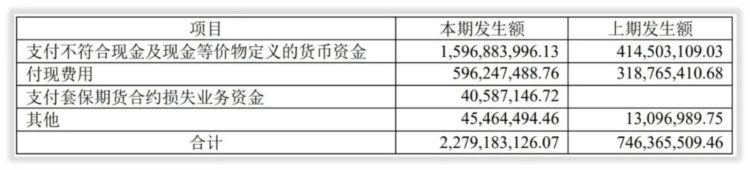

华友然业在2021年报中显示,支付套保期货合约损失业务资金共4058.71万元。

持仓镍期货合约形成公允价值变动损失1.05亿元,2021年镍期货合约共形成损失1.45亿元,含镍金属的存货因被套期风险形成利得9476.33万元,属于无效套期损失5064.56万元。

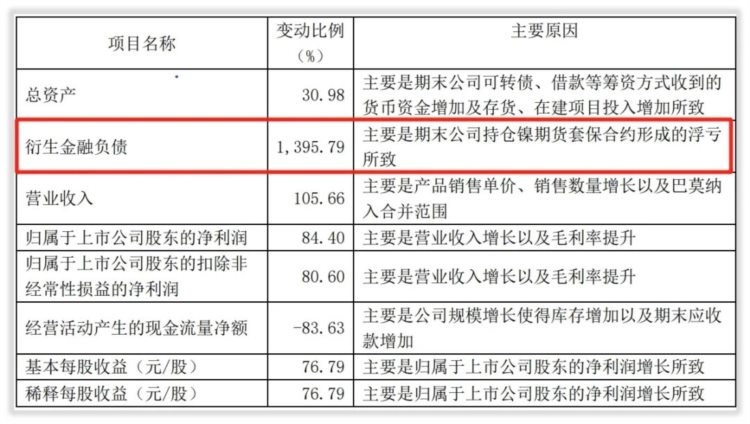

随之披露的2022年一季报显示,衍生金融负债15.68亿元,较2021年末1.05亿元增幅1395.79%,公司解释其源于“期末公司持仓镍期货套保合约形成的浮亏”。

据此计算,“伦镍事件”影响为,无效套期部分比例(1.45亿元-0.95亿元)/1.45亿元=34.83%,对利润的影响是(15.68亿元-1.45亿元)*34.83%=5.0855亿,不考虑期货亏损,华友钴业一季度利润约为12.06亿元+5.0855亿元=17.1544亿元。

四、“伦镍事件”之后:

关于“伦镍事件”后续,华友钴业4月21日公告表示,董事会同意开展生产经营所需原材料镍、钴、铜、锂及大宗商品贸易的套期保值业务,减少因价格波动对生产经营带来的影响和风险,但原材料套期保值规模应与当年现货产量以及资金实力相匹配,保证金占用总额不超过80亿元;同时开展大宗商品贸易套保的保证金占用总额不超过5亿元。

华友钴业4月28日2021年业绩交流会透露,2021年镍总产销量8-9万吨,2020年1.2-1.5万吨。在镍价持续走高的情况下(2.0-2.4万/吨)背景下,为了防控价格下跌风险,锁定经营利润,将严格按照套期保值管理制度开展镍套期保值业务。购销对冲多于保值,其对公司利润经营管理的影响不大。

公司解释说,“年报中整体看可能在牌面上造成一定浮亏,但同时也起到限货、防风险作用,同时会根据市场行情变化,执行结合购销对冲、库存阶段性高与低的严格管理制度。”

五、陈雪华未来五年蓝图:

华友钴业未来坚持以锂电材料发展为核心,战略目标是两新三化。两新是钴的新材料和新能源锂电正极材料。

发展路径:坚持上控资源下铺市场总体能力,三位一体载型发展之路。

发展目标:2025年规划生产三元正极50万吨,磷酸铁锂100万吨,前驱体100万吨。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)